はじめに

社宅制度を導入すると、毎月発生する光熱費を誰が負担するのかについても、明確な規定を設ける必要があります。企業が一括で支払うケースもあれば、居住する従業員と負担を分担することもあるなど、さまざまな方法があるため、光熱費の取り扱いに負担を感じている人事・総務担当の方や、管理職の方も多いのではないでしょうか。

社宅制度を導入するときには、光熱費の取り扱いをどうするのかルールを定めておかないと、従業員の不満が増えるだけでなく、トラブルに発展するケースもあります。そこで今回は、社宅の光熱費は誰が負担するものなのかを明確にするために必要な情報をまとめました。

光熱費を企業負担にしても非課税になるケースや、給与天引きする際の仕訳方法、トラブルになるケース例の他、社宅管理業務を効率化する方法なども解説します。この記事を読むことで、社宅の光熱費を適切に管理・仕訳する方法や、効率化できる方法を把握できるでしょう。

社宅管理ではさまざまな業務負担が発生するため、人事・総務担当の方のリソースを圧迫しているというケースも少なくありません。そこで、LIXILリアリティの社宅代行サービスを利用すれば、社宅業務の多くを一括して委託できるので、負担を大きく減らせます。

ぜひ以下の料金シミュレーターを使って、サービス利用時の料金目安を調べてみてはいかがでしょうか。

>>料金シミュレーターを試してみる

社宅の光熱費は誰が負担するもの?

はじめに押さえておきたいのが、社宅の光熱費は、居住する従業員が負担するのが一般的であるという点です。

企業が光熱費を負担することもできますが、従業員が経済的な利益を得ていると判断され、給与課税として扱われる可能性があります。その場合、従業員に所得税の負担がかかるほか、社会保険料が増額されて企業側の負担も増えてしまうので注意が必要です。

ただし、企業が社宅の光熱費を負担しても、給与課税されないケースもあります。給与課税に関するポイントを押さえて、従業員と企業の負担を軽減できるようにしましょう。

社宅の会社負担については別の記事で紹介しています。詳しく知りたい方はこの記事をご覧ください。

>>社宅の会社負担割合はどれくらい?節税効果を高める方法とは

社宅の光熱費を会社が負担しても非課税になるケース

前述のとおり、社宅の光熱費は、原則的に従業員が負担しますが、企業が負担することも可能です。その際、通常であれば、給与課税されてしまい双方に負担が生じることになりますが、企業が社宅の光熱費を負担しても非課税になるケースもあります。以下の3つは、非課税になるケース例です。

- 宿舎や寮などで入居者一人ひとりの使用額が明確でない

- 使用額が通常利用した程度の料金である

- 職務遂行上やむを得ない理由で指定場所に従業員が居住している

それぞれのケースを詳しく確認していきましょう。

宿舎や寮などで入居者一人ひとりの使用額が明確でない

企業が、福利厚生として提供する社宅には、宿舎や寮など、従業員が共同利用するスペースが多く含まれる施設も該当します。これらの施設に従業員が居住する場合、キッチンや浴室、トイレなどにかかった一人あたりの光熱費の使用額を正確に算出できないことを理由に、企業が全額負担しても非課税となるケースがあります。

宿舎とは「従業員が寝泊まりする住居」を指し、基本的には短期間のみ入居する施設のことです。民間企業ではあまり使用されないものの、合宿や研修などに用いる住居として適用されることがあります。また、公営企業や自治体などでは、宿舎の代わりに「官舎」や「公舎(公務員住宅)」といった言葉が使われるケースもあります。

一方、寮は「水回りや食堂を入居者が共同利用する住居」を指すことが多い、社宅の一種です。独身寮や単身赴任寮、家族寮など、ライフスタイルに合わせた寮を用意しているところもあります。宿舎も寮も共有スペースが多く、一人あたりの光熱費算出が難しい点は同じです。

企業が賃貸借契約を結んで従業員に提供する「借上社宅」は、マンションやアパートの一室を社宅としていることが多いため、水回りなどを共同利用する宿舎や寮の定義には当てはまらないと考えられています。

使用額が通常使用した程度の料金である

一般家庭と比較して、光熱費が通常使用した程度の料金であれば、企業が光熱費を負担しても非課税となるケースがあります。総務省統計局の資料によると、2023年における光熱・水道の月平均額は以下のとおりです。

| 光熱・水道費の月平均額 | |

|---|---|

| 単身世帯 | 1万3,045円 |

| 二人以上の世帯 | 2万3,855円 |

出典:総務省統計局 家計調査報告 家計収支編2023年(令和5年)平均結果の概要

上表のとおり、単身世帯と二人以上の世帯における光熱・水道の月平均額は、1万円ほど差があります。このような値も参考にしつつ、社宅の光熱費を企業が負担する際の目安にすると良いでしょう。

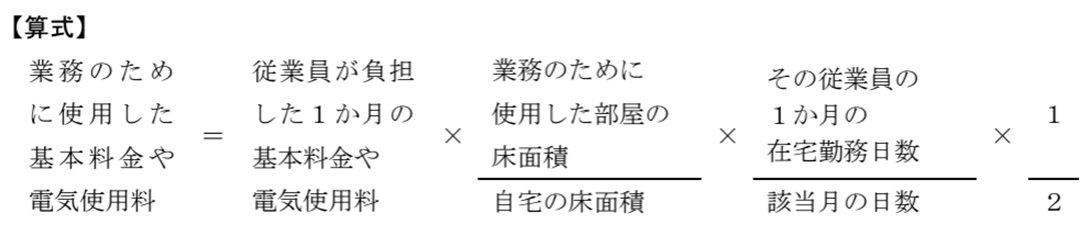

また、在宅勤務制度を導入している場合、業務で使った電気代を手当として支給できるケースもあります。国税庁の資料によると、以下のような計算式をもとに、手当として支給する電気代の算出が可能です。

出典:国税庁 在宅勤務に係る費用負担等に関するFAQ(源泉所得税関係)

なお、在宅勤務で発生した電気代を従業員に負担させる場合は、就業規則に明記する必要があります。

職務遂行上やむを得ない理由で指定場所に従業員が居住している

職務を遂行する際、やむを得ず従業員が指定場所に居住しているケースでは、企業負担の水道光熱費が非課税となります。このケースに該当する具体例としては、以下が挙げられます。

- ホテルや旅館などに住み込んで働くケース

- 工場などの事業所構内に居住しなければならないケース

- 医師や看護師などが病院敷地内に居住が必要なケース

上記のように、仕事のために特定の場所への居住が必須となるケースでは、家賃についても企業が全額負担します。

社宅の光熱費を給与天引きする場合の仕訳方法

社宅の光熱費を企業が一旦支払ったうえで、従業員から費用を徴収する場合は、給与天引きする方法が一般的です。企業側の仕訳方法としては、従業員が負担すべき光熱費を企業が一時的に立て替えているとして、「立替金」の勘定科目が使えます。

以下では、光熱費が1万円で、給与が20万円のときの仕訳例を見てみましょう。

1. 「立替金」の勘定科目を使うパターン

【支払い時の仕訳方法】

| 借方 | 貸方 | ||

|---|---|---|---|

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 立替金 | 1万円 | 現金預金 | 1万円 |

【給与精算時の仕訳方法】

| 借方 | 貸方 | ||

|---|---|---|---|

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 給与 | 20万円 | 現金預金 | 19万円 |

| 立替金 | 1万円 | ||

給与精算時、立替金に関する摘要欄には「〇月分光熱費」などと記載しておくと、仕訳の詳細がわかりやすくなります。

一方、立替金の勘定科目を使わずに仕訳する際は、以下のように行います。

2. 「立替金」の勘定科目を使わないパターン

【支払い時の仕訳方法】

| 借方 | 貸方 | ||

|---|---|---|---|

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 水道光熱費 | 1万円 | 現金預金 | 1万円 |

【給与精算時の仕訳方法】

| 借方 | 貸方 | ||

|---|---|---|---|

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 給与 | 20万円 | 現金預金 | 19万円 |

| 水道光熱費 | 1万円 | ||

水道光熱費を従業員の給与から天引きする際は、事前に合意しておかなければなりません。また、給与天引きできる水道光熱費は、実際に使用した金額に限られます。

社宅の光熱費負担についてトラブルになるケース

社宅の光熱費負担をめぐりトラブルに発展することがあります。トラブルに発展すると、従業員の満足度が下がってしまうだけでなく、退職に至る可能性もあるため、注意が必要です。

具体例としては、以下のようなトラブルが考えられます。

- 認識齟齬によるトラブルが起こるケース

- 不満に発展するケース

- 不公平感が生まれるケース

ケースごとの特徴や注意点を把握することで、トラブルを回避しやすくなります。以下で、それぞれのケースの詳しい内容を確認しましょう。

認識齟齬によるトラブルが起こるケース

社宅の光熱費の支払いに関して、従業員との認識齟齬によってトラブルが起こるケースがあります。例えば、「社宅だから、光熱費は企業側が支払う」と従業員が認識していたが、企業側は従業員が支払うものと考えていて、従業員とのトラブルや光熱費の未払いにつながるケースです。

こうしたケースでは、事前に合意を得ておけば、のちのちトラブルに発展することを回避できます。双方の認識のすりあわせを行うために、書面上で従業員から合意を得ておくことが大切です。

不満に発展するケース

宿舎や寮のように、キッチン・浴室などの共同利用する設備が多いにもかかわらず、全体の光熱費を入居者数で単純に割っている場合、不満に発展するケースがあるので注意しましょう。人によって使用量は異なるため、このような社宅で光熱費を一律で徴収すると、使用量の少ない従業員が不満を抱きやすくなります。

結果的に、従業員満足度の低下につながるおそれがあるだけでなく、従業員同士で言い争いが起こるなどのトラブルになることも考えられます。対策として、一部の光熱費を企業が負担したり、設備の使用に関するルールを設けたりすると良いでしょう。

不公平感が生まれるケース

社宅の光熱費を企業が支払っている場合、社宅に居住していない従業員が不公平に感じる可能性があります。社宅光熱費を従業員から徴収できないときには、自宅から通勤している従業員の光熱費を、企業が負担することも検討しましょう。

例えば、在宅勤務をしている社員に光熱費を一部支給するというのもひとつの手です。また、光熱費を企業がいったん全額負担した上で、従業員から一律で数千円を徴収するような方法もあります。光熱費の取り扱いを検討する際は、不公平感が生まれやすい制度になっていないかを意識すると良いでしょう。

社宅管理規程で光熱費について明確にする

社宅管理規程で、光熱費の取り扱いについて明確にしておけば、さまざまなトラブルの防止につながります。そもそも社宅管理規定とは、社宅の管理担当者や入居基準、同居人の範囲、禁止事項などについて定める規定のことです。これらの項目の中には、社宅使用料や支払い方法についても明記する必要があります。

事前に、社宅管理規定を従業員と確認しておき、納得してもらった上で社宅を提供すれば、多くのトラブルを避けられるでしょう。

社宅管理規定で光熱費を明確にした具体的なケースには、以下のようなものがあります。

- 借上げ社宅では、光熱費は従業員が全額負担する

- 一人ひとりの光熱費額が明確に分けられない社宅の場合、光熱費は企業負担とする

- 企業の概要が記載されたパンフレット等

- 社宅以外に居住する従業員で在宅勤務する場合、補助について設定する

上記のケースを参考に、自社で活用できるものを検討してみると良いでしょう。このようなルールを社宅管理規定に明記し、従業員と認識をすり合わせておくことが重要です。

社宅管理規定の作り方は別の記事で紹介しています。詳しく知りたい方はこの記事をご覧ください。

>>社宅管理規定を作成する7つのポイント!無料の雛形も公開!

社宅管理業務を効率化する方法

光熱費の管理をはじめ、社宅管理ではさまざまな管理業務が発生します。業務効率化を図るためには、社宅代行サービスを利用するのもおすすめです。

社宅代行サービスを活用すれば、事務作業の負担を軽減できるほか、専門知識を持つ外部企業に物件選定なども任せられるので、大幅な効率化が見込まれます。また、自社の拠点が複数あるために社宅管理が煩雑になりやすいというケースでも、窓口を一本化できるので、これまでのような手間が発生しません。

社宅代行サービスを利用したいという方は、ぜひLIXILリアリティまでご相談ください。当社のサービスを導入すれば、自社の人的リソースを圧迫する社宅業務の一元管理を実現できます。光熱費の支払い管理はもちろん、社宅の新規・更新・解約に関する契約業務や、支払調書のデータ整理といった業務のアウトソーシングが可能です。社宅管理業務に割いていた時間を削減した分、人事・総務部門などのコア業務に注力できるでしょう。

また、既存の社宅物件の代行委託や、すでに契約している社宅代行サービスからの切り替えなどにも対応しています。

LIXILリアルティでは、借り上げ社宅管理の業務負担・コストを削減する社宅代行サービスをご提供しています。社宅の導入を検討している、社宅管理の見直しを行っている担当者の方は、ぜひお気軽にご相談ください。

>>社宅管理について相談する

まとめ

社宅の光熱費は、原則的に従業員が負担しますが、企業が負担することも可能です。ただし、光熱費の給与課税を回避するには一定の条件に当てはまる必要があることや、社宅の光熱費負担をめぐって従業員とトラブルに発展するケースがあることには注意しましょう。

光熱費の管理を含め、煩雑化しやすい社宅管理業務の負担を少しでも減らしたいという方は、ぜひ社宅代行サービスの利用をご検討ください。LIXILリアリティの社宅代行サービスなら、社宅管理に関するさまざまな業務を一元的にお任せいただけます。

自社のニーズに沿った物件選定や、マンスリー物件の手配など、お悩み解決に向けたご提案が可能ですので、まずはお気軽にご相談ください。